Переслано

от: Движ про недвиж::

«Своя ставка» в Сбере: выгодно или развод? Сейчас разберёмся 🤓

Подписчики спрашивают, стоит ли подключать услугу «Своя ставка» для ипотеки в Сбере. Ведь выглядит так вкусно: -5% к ставке на обычную ипотеку (без господдержки), на весь срок!

Как это продают:

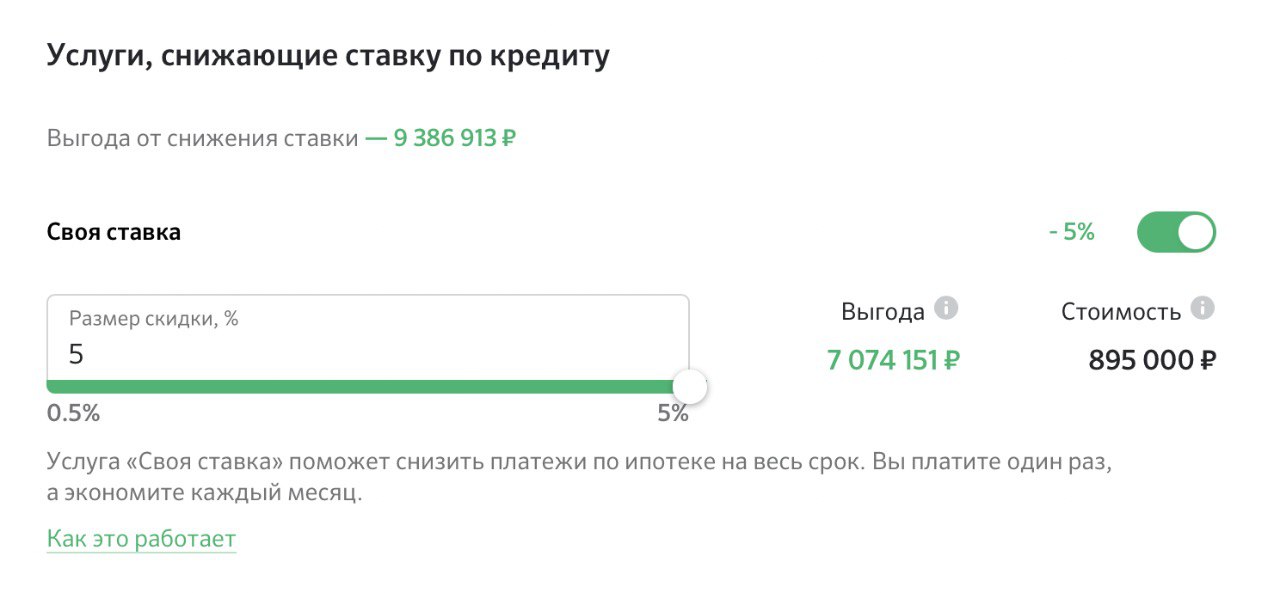

Предположим, вы хотите взять 5 млн ипотеки на вторичку на 30 лет. Обычная ставка 14,7% = ежемесячный платёж 62 425 ₽.

Если включить «Свою ставку», итого у вас будет 9,7% годовых и ежемесячный платёж всего 42 774 ₽.

Круто же, каждый месяц с вас будут стричь почти на 20 000 меньше! Но есть подвох: за снижение ставки нужно заплатить.

В нашем примере комиссия составит 895 000 ₽, что примерно равно переплате за 4 года. Банк зарабатывает на тех, кто закрывает ипотеку быстро и даёт выгоду тем, кто платит долго.

Огромный минус: комиссию нельзя включить в сумму кредита. Потому что для банка это не только деньги, но и дополнительный бонус: так он привяжет заемщика. Ведь, заплатив за снижени…

https://t.me/dvizhpronedvizh/3323